月次決算書を使ったチェックの仕組み

現場の行動(Do)は「月次決算書」によってCheck(評価)します。

実際に、寺島義雄税理士事務所で作成している月次決算書の中身をご覧ください。

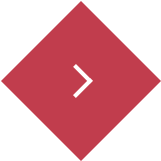

未来会計図表

売上高予算実績比較グラフ

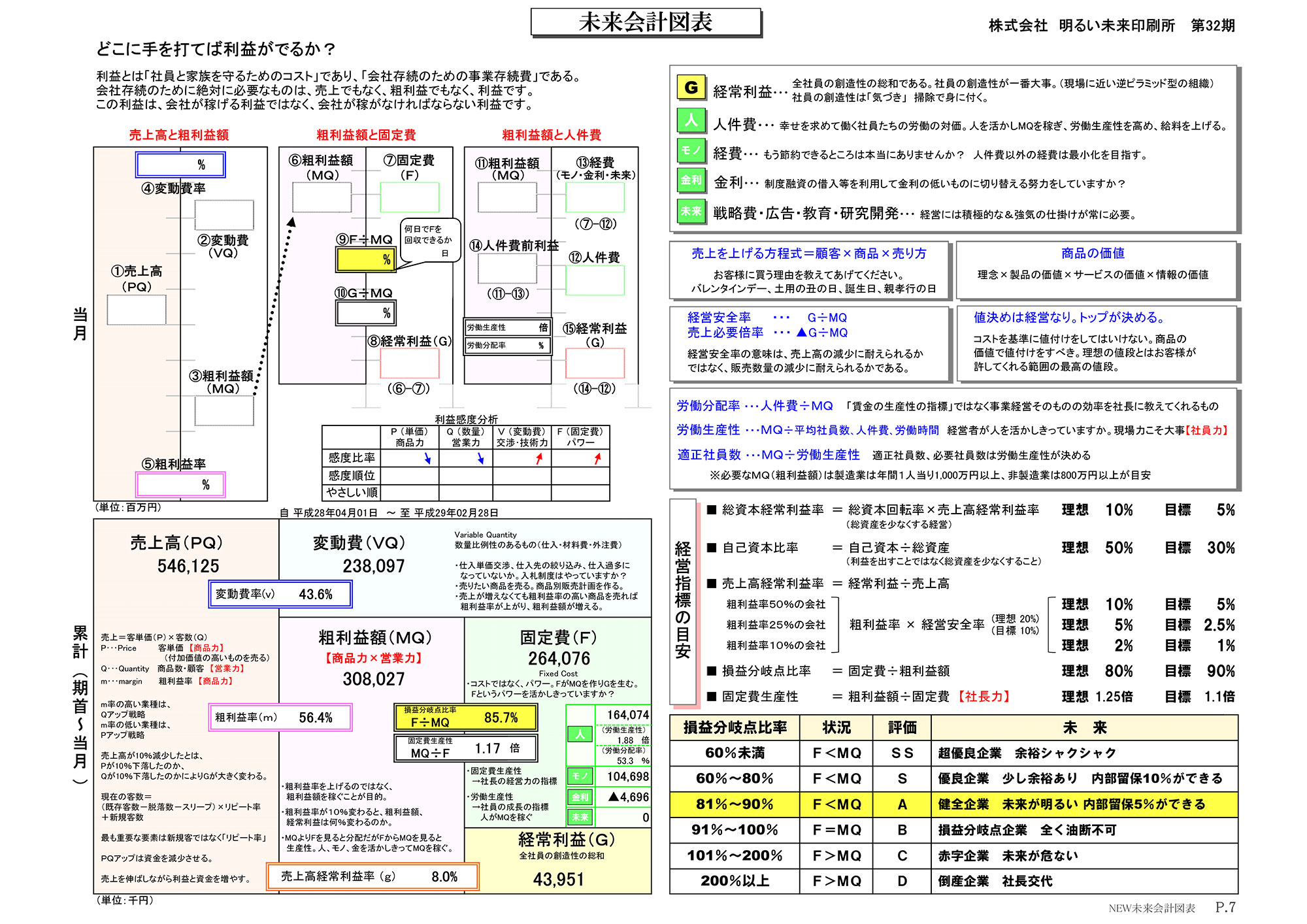

粗利益予算実績比較グラフ

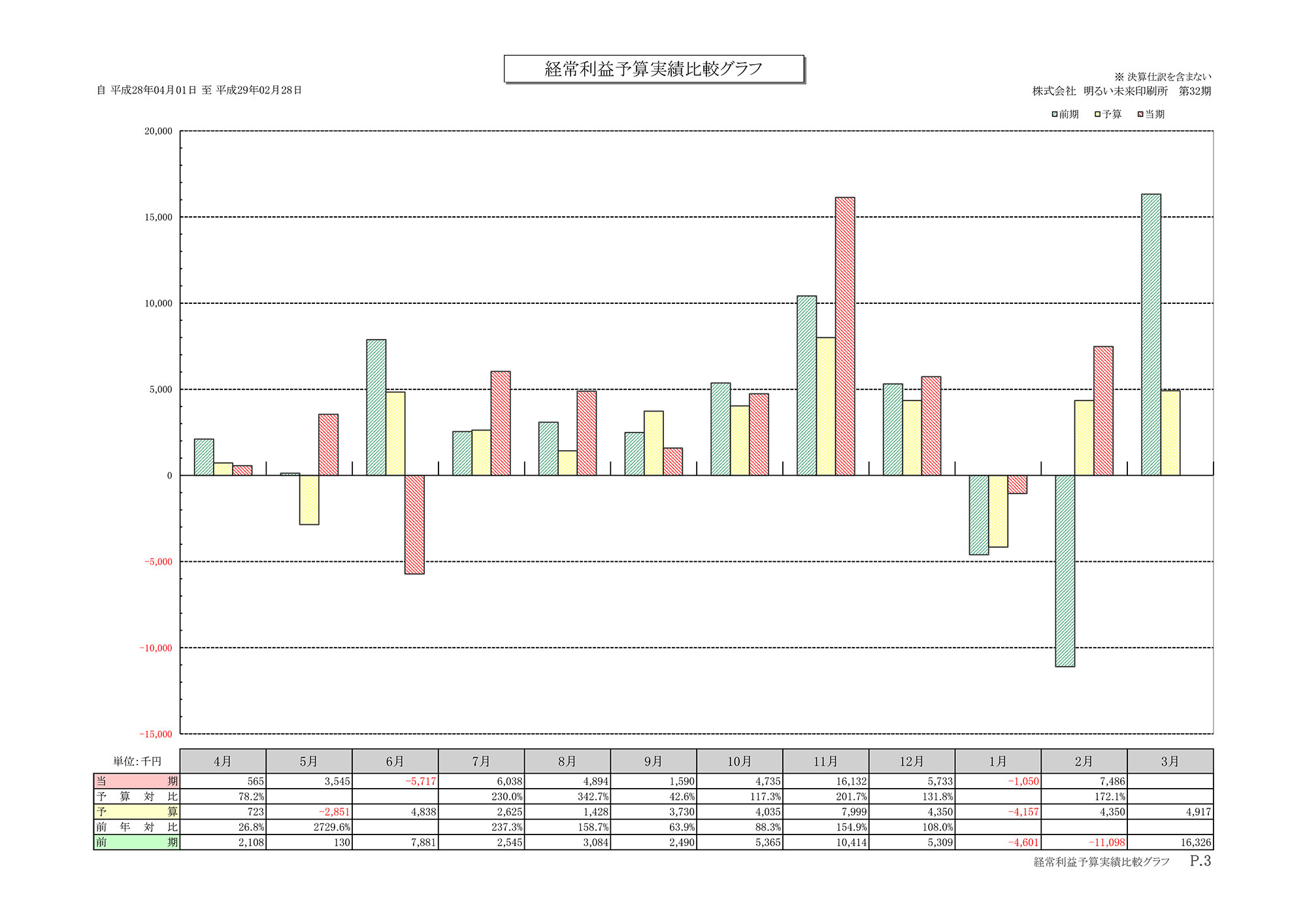

経常利益予算実績比較グラフ

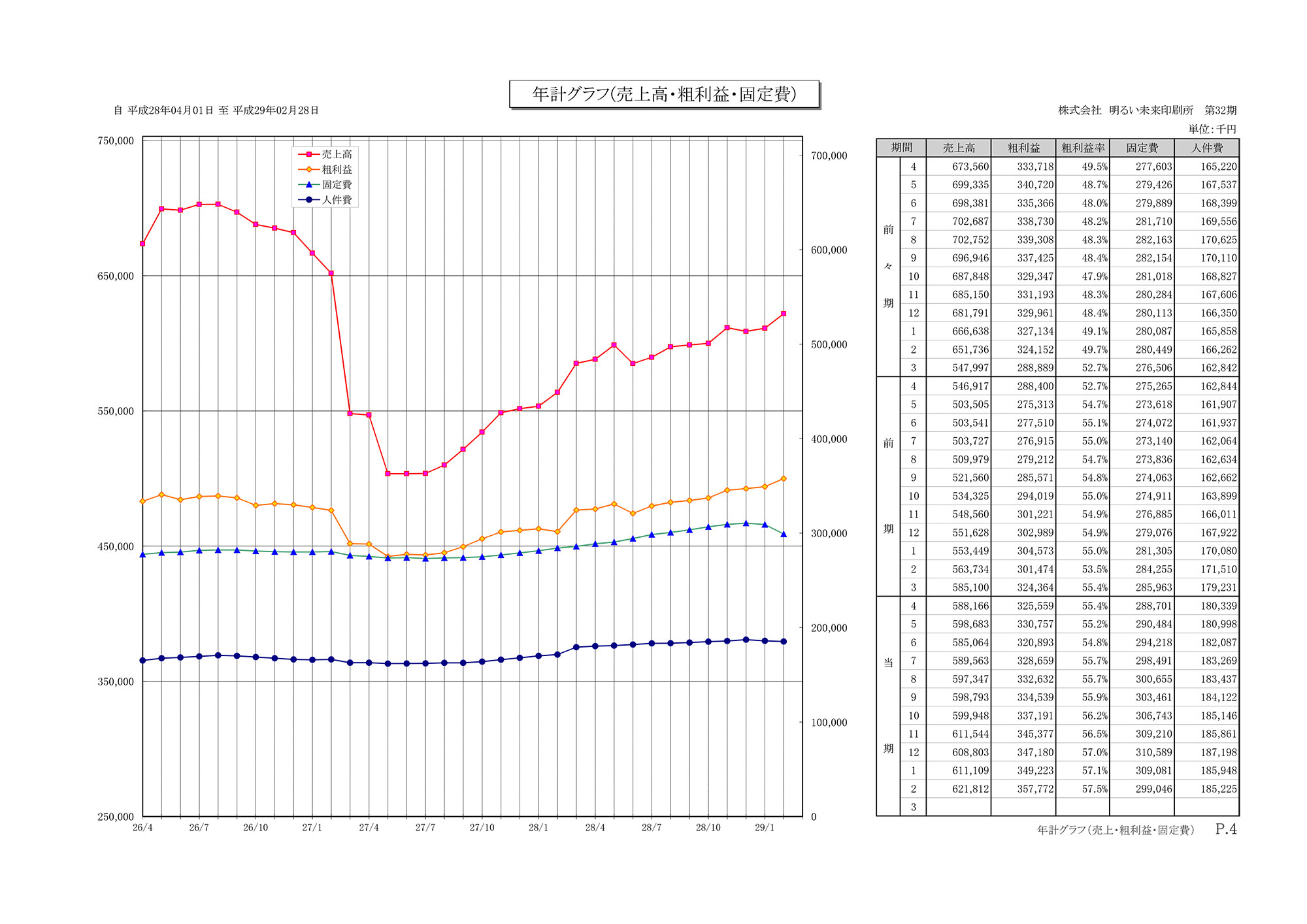

年計グラフ(売上高・粗利益・固定費)

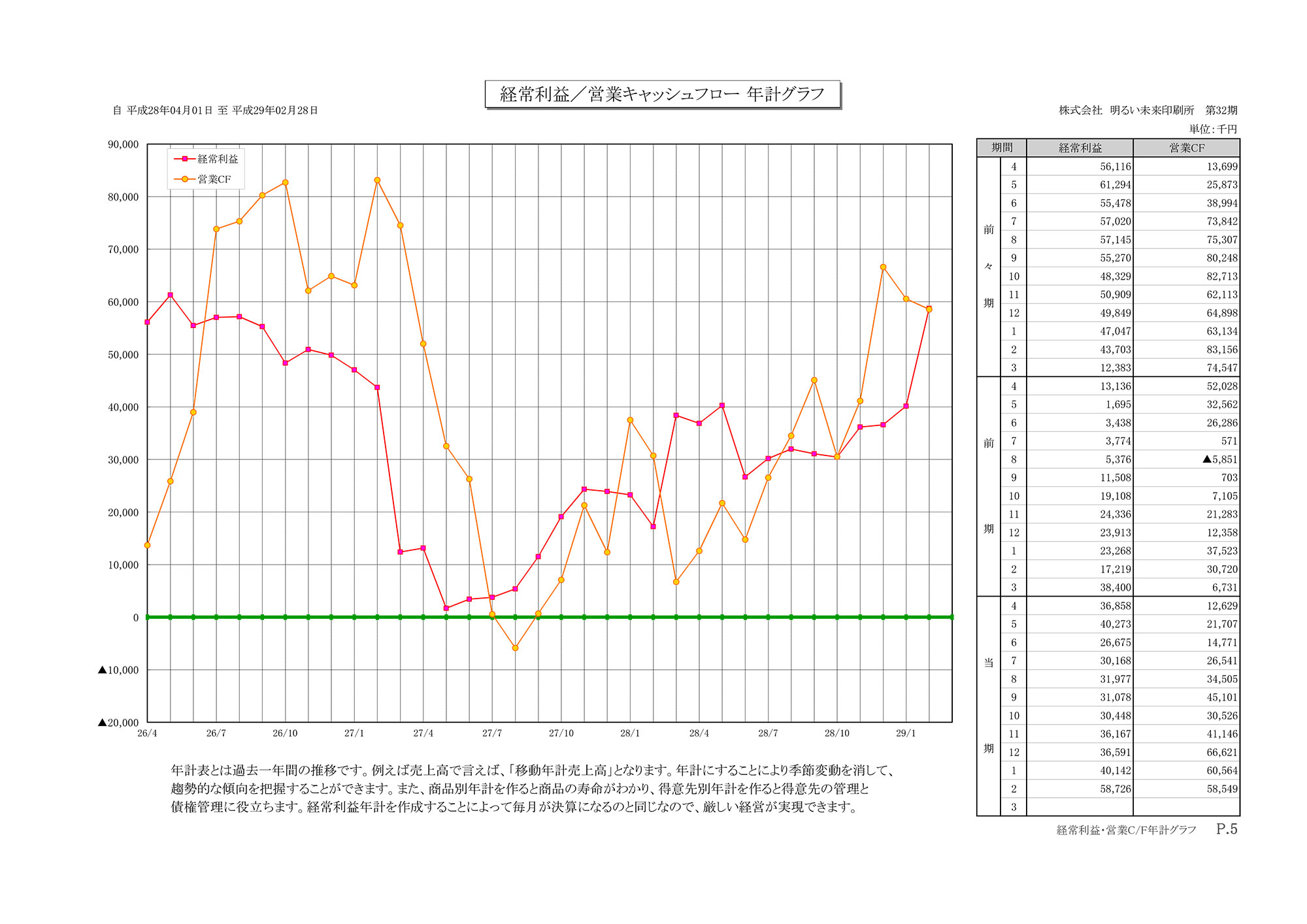

経常利益/営業キャッシュフロー年計グラフ

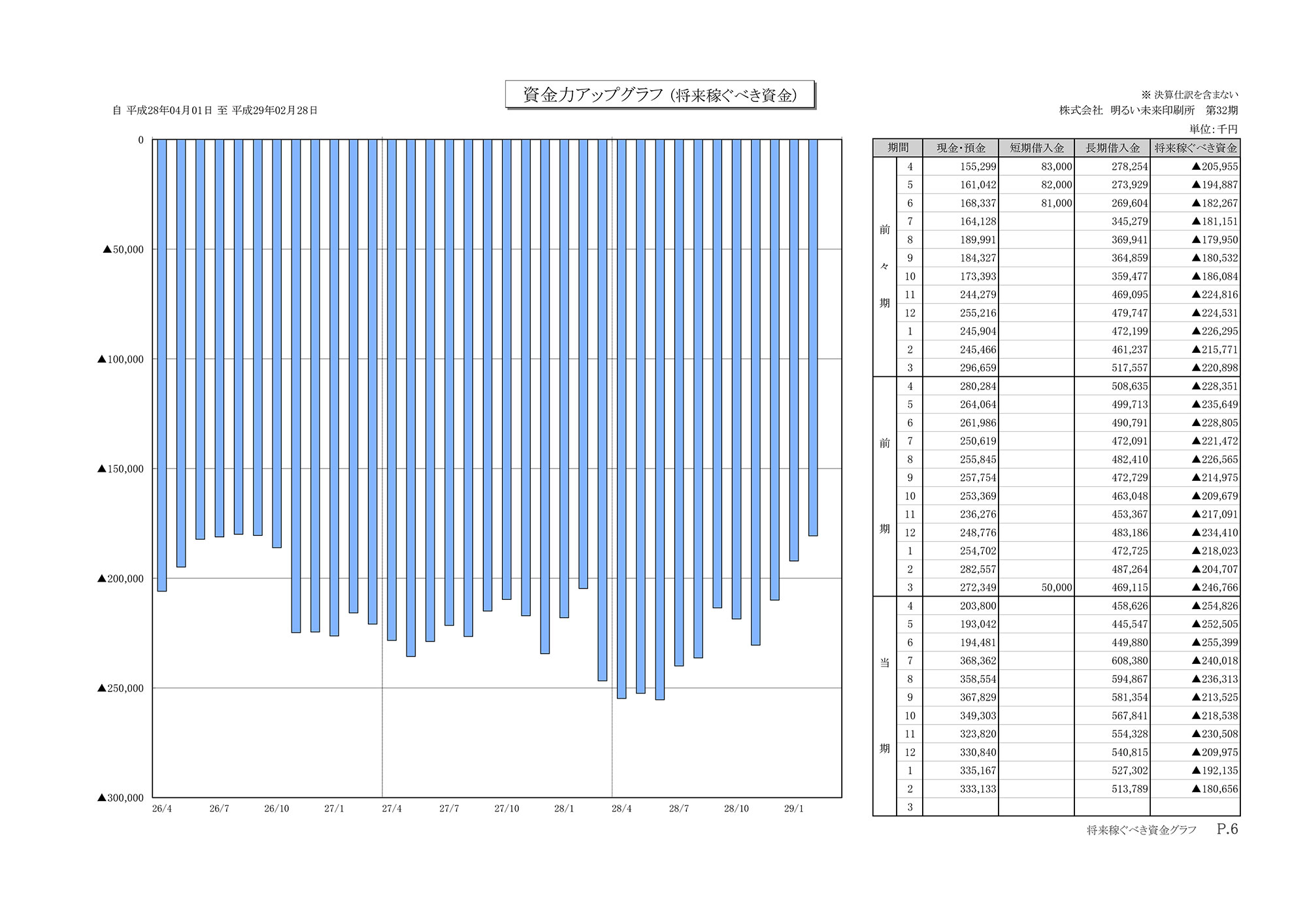

資金力アップグラフ(将来稼ぐべき資金)

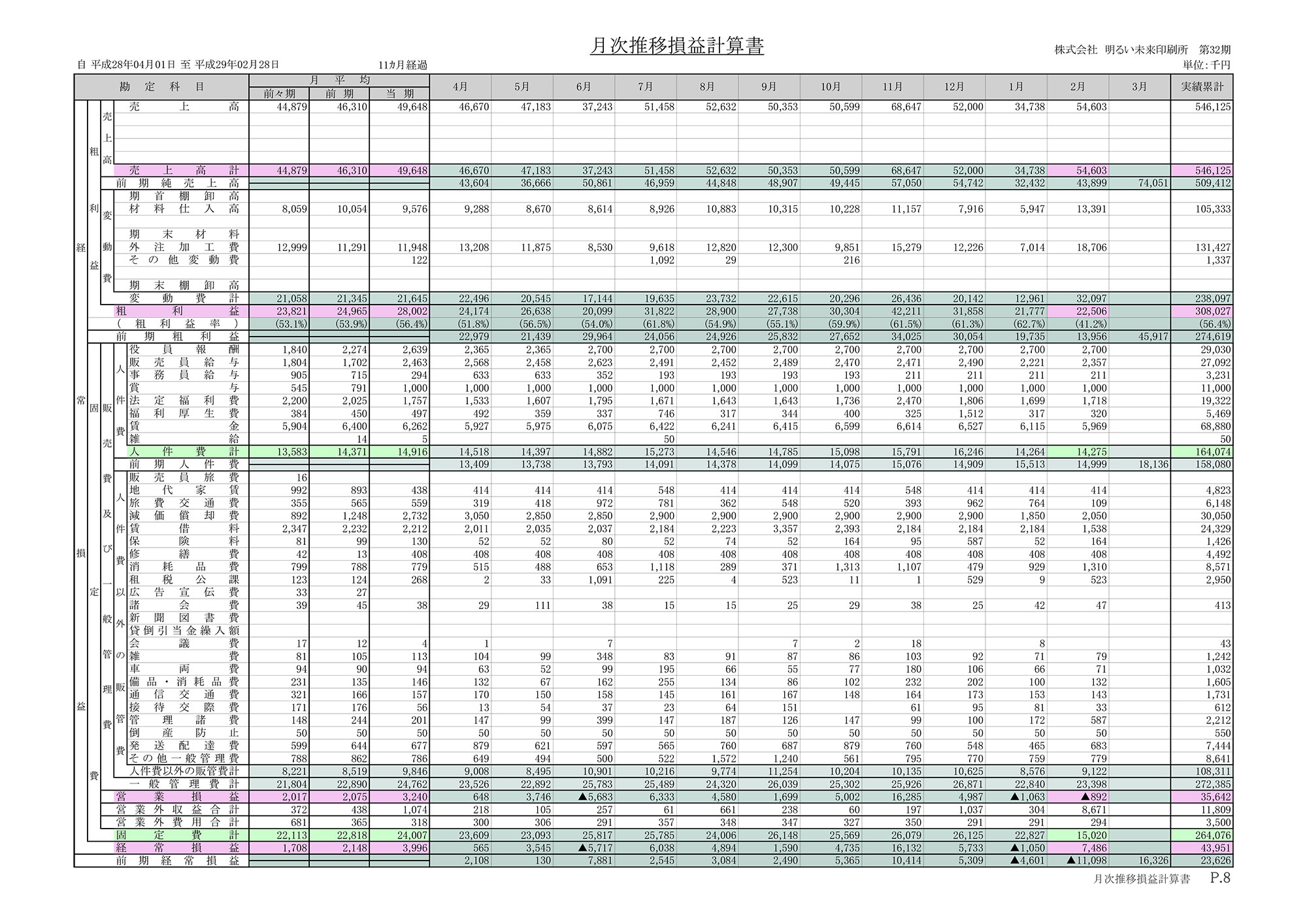

月次推移損益計算書

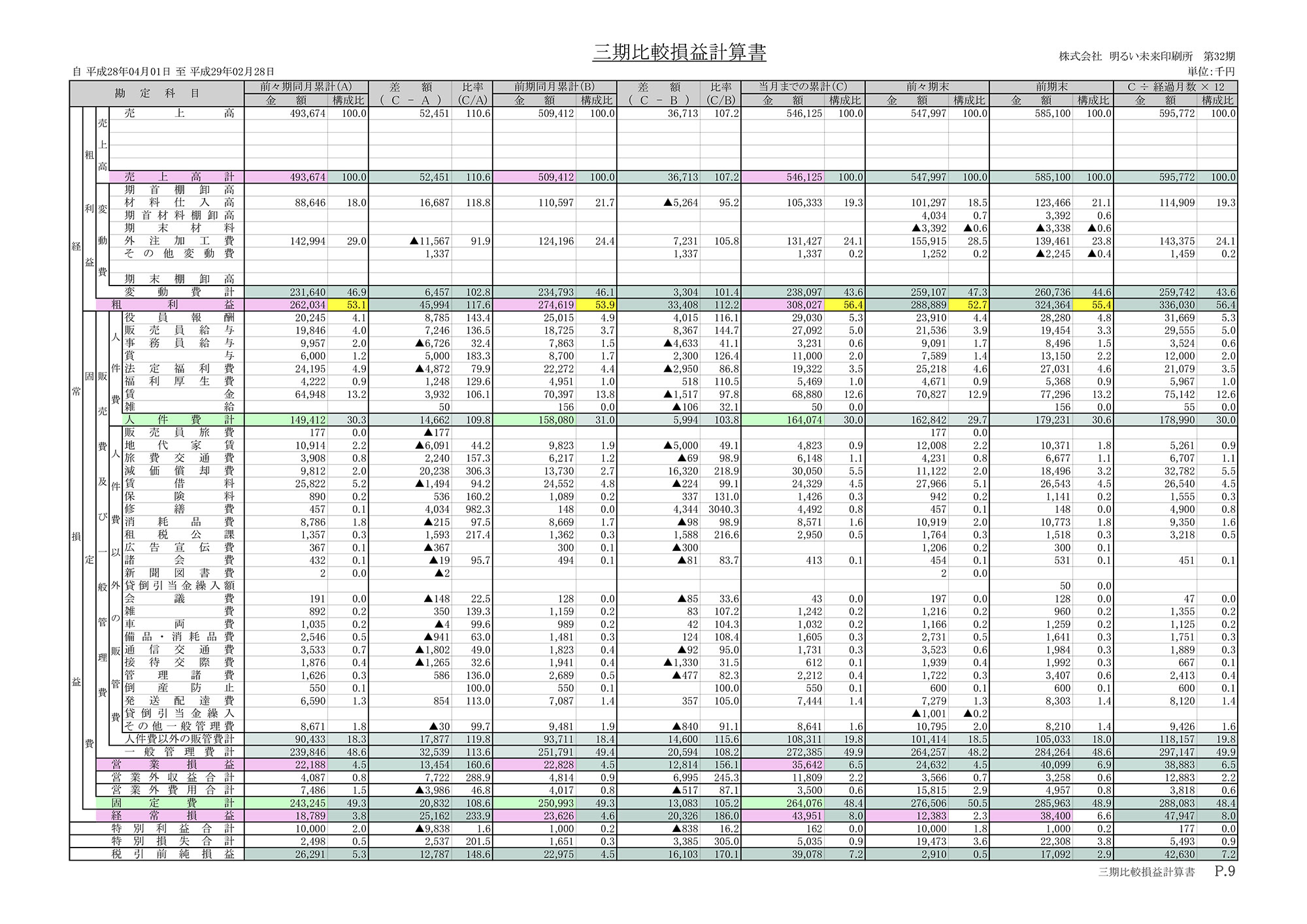

三期比較損益計算書

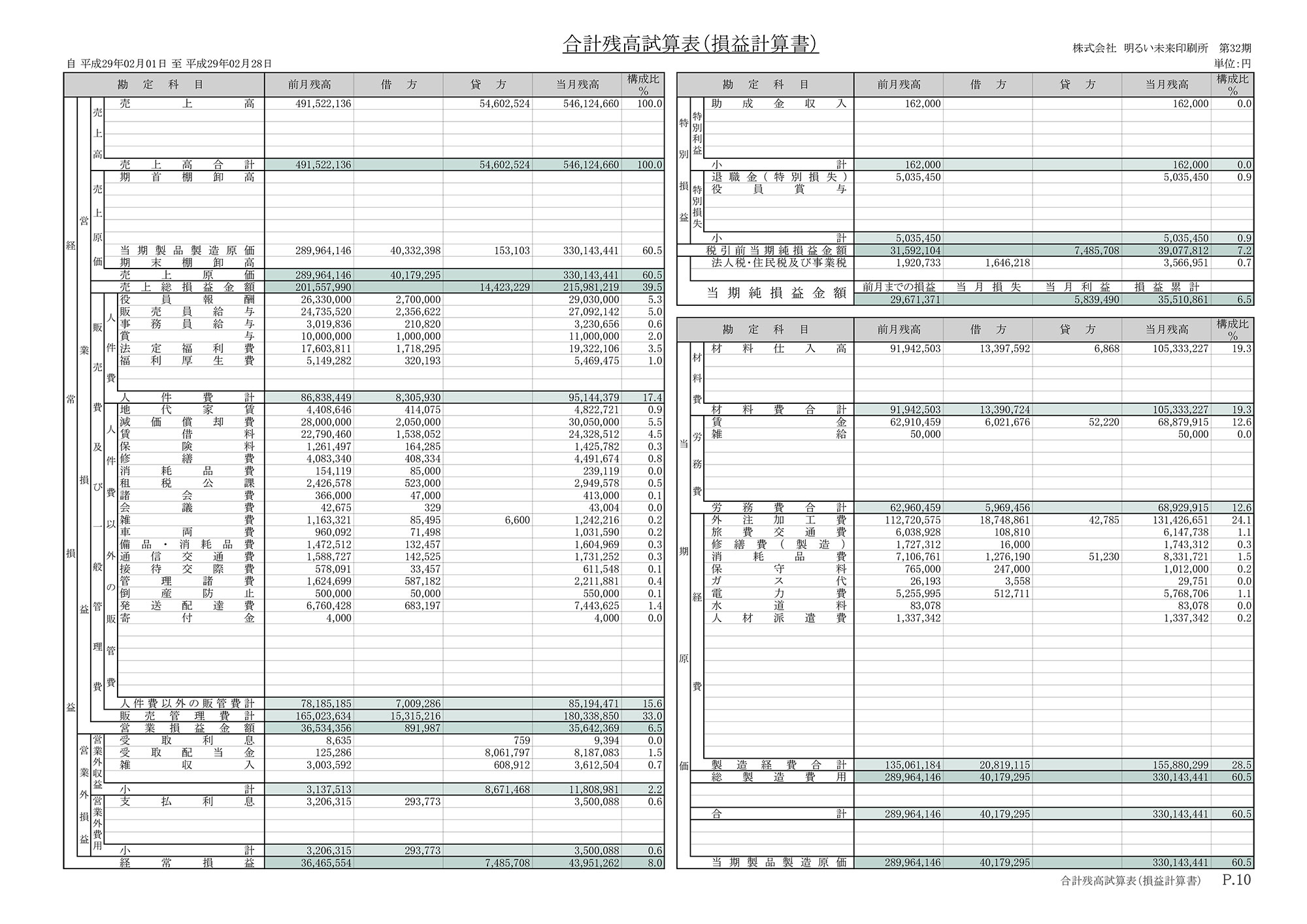

合計残高試算表(損益計算書)

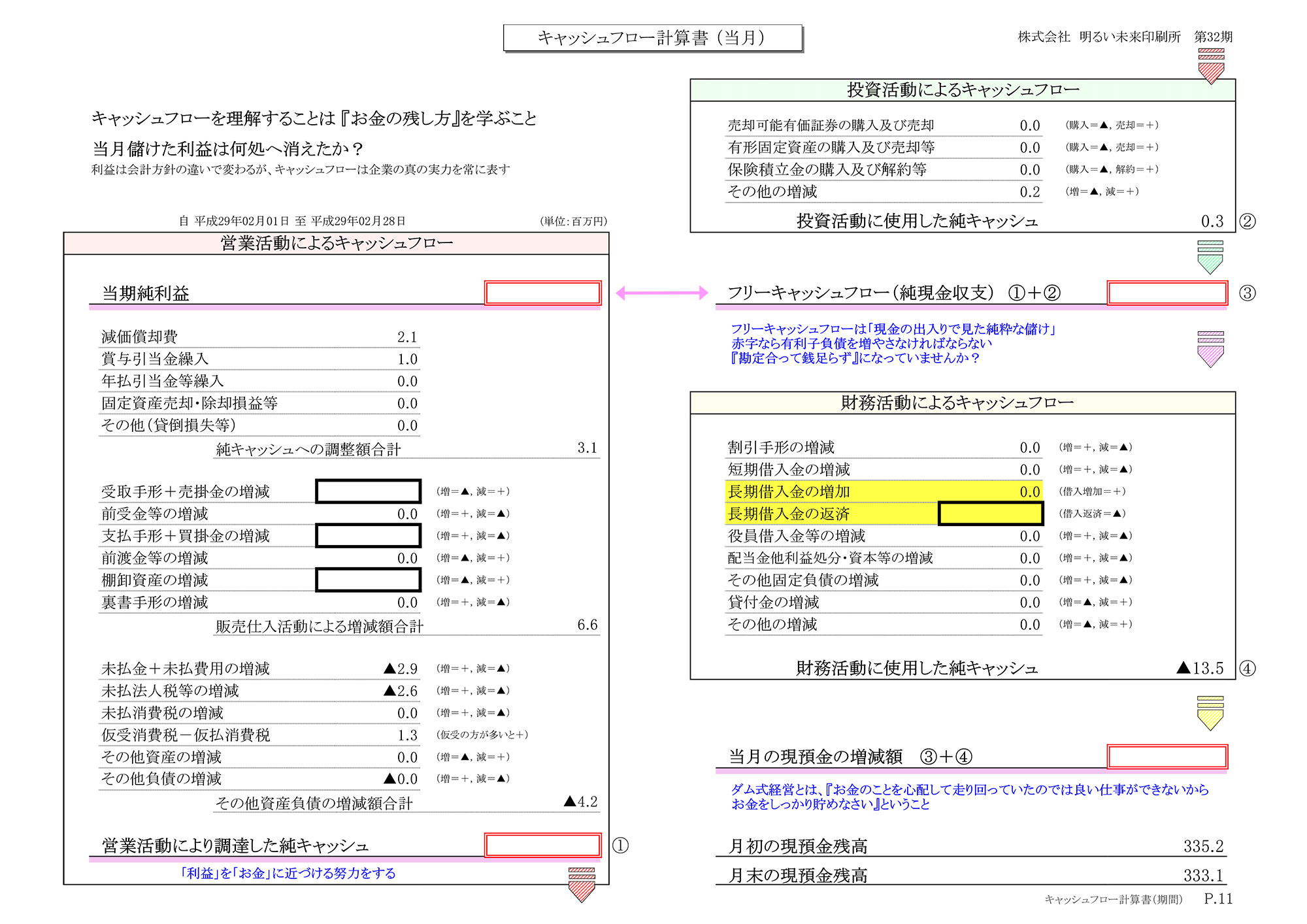

キャッシュフロー計算書(当月)

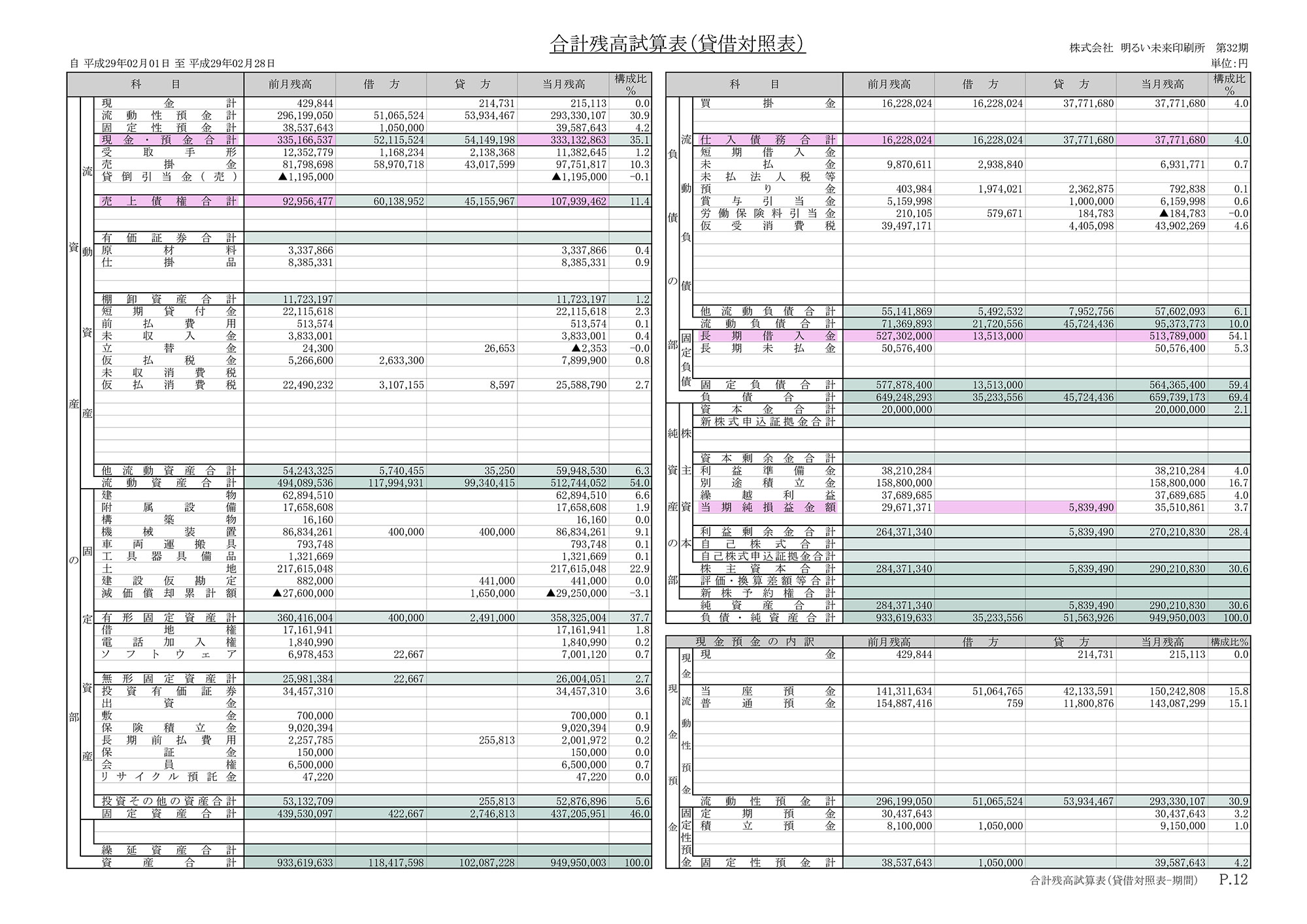

合計残高試算表(貸借対照表)

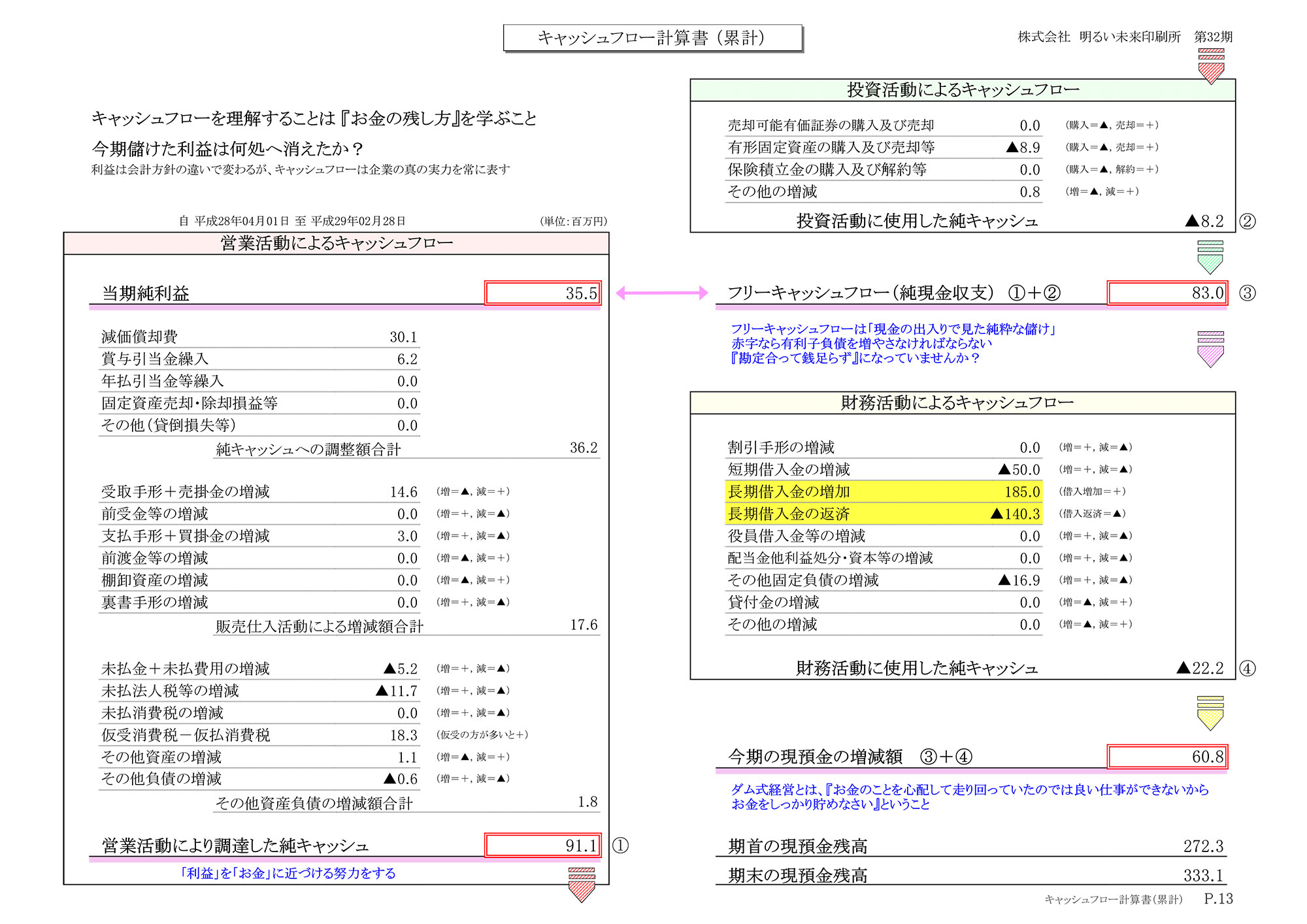

キャッシュフロー計算書(累計)

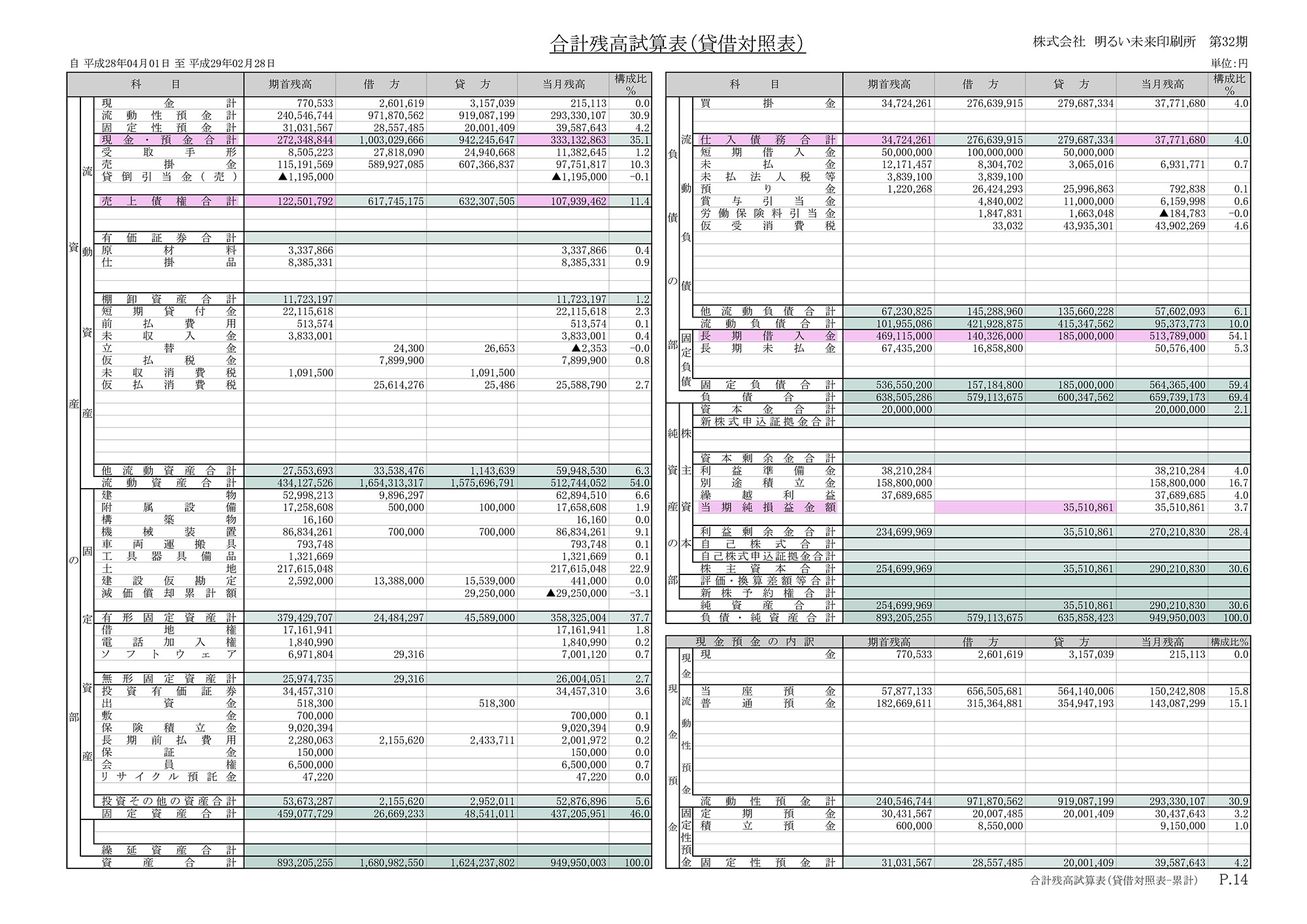

合計残高試算表(貸借対照表)

資金別貸借対照表

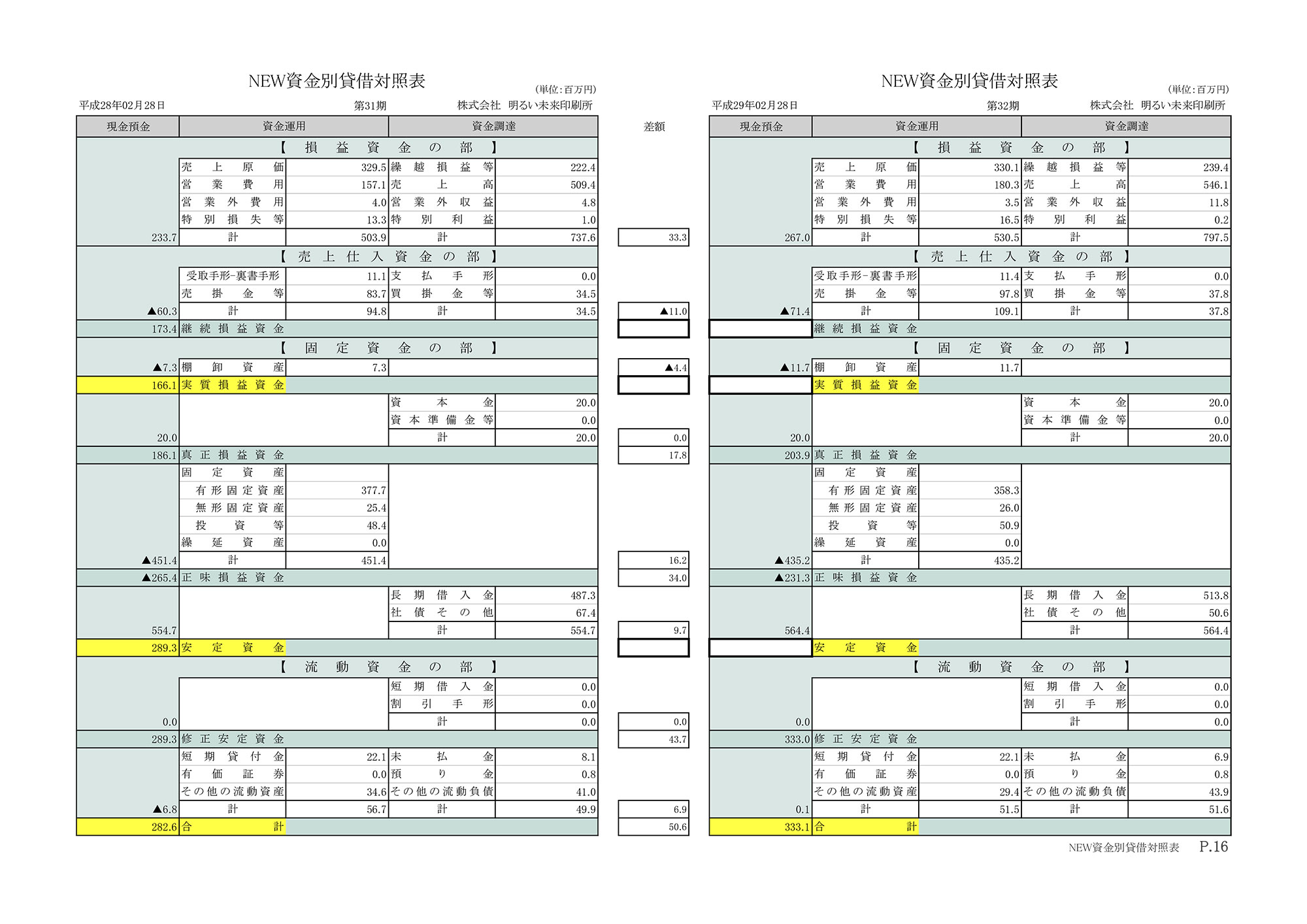

NEW資金別貸借対照表

一般的な財務諸表と比較していただくと分かるのですが、これらのグラフや図表に使用している数値は、銀行に提出するために作成している資料(BS・PL・CF)と同じです。違いはその“用途”にあります。

一般的な財務諸表と比較していただくと分かるのですが、これらのグラフや図表に使用している数値は、銀行に提出するために作成している資料(BS・PL・CF)と同じです。違いはその“用途”にあります。

通常の財務諸表が税務処理や資金調達のために作成されているのに対し、寺島義雄税理士事務所の月次決算書は、PDCAサイクルを回すきっかけとなる、「Check(評価)」のために作成されています。ポイントは未来にフォーカスしている点です。

売上や費用、利益だけを見るのではなく、それぞれの数値を視覚的に比較してみること。予算やキャッシュフロー、粗利や固定費、人件費など、経営判断を促進するための適切な数値を切り分けて見える化できるようにすること。

そのような工夫がなされているのが月次決算書になります。

私たちは月に一回、お客様とお会いし、月次決算書の読み方・使い方を指導させていただいています。

だからこそ、いつもお客さまにワクワクしていただけるのです。

PDCAにおける「Check(評価)」は、過去を分析し、現状を把握した上で、未来をシミュレーションする為に行います。

大切なのは過去ではなく未来です。企業の未来を見据えるために、月次決算書による「Check(評価)」を行います。

月次決算書を活用することによって、数字に強い経営者、幹部、社員へと成長することができます。

月次決算書を踏まえた上で、より精度の高い意思決定ができるようになるのです。

月次決算書はまさに、未来を創るための意思決定をうながすツールです。すべては企業の成長拡大を支援するためです。

なお、決算に際し、税額を早く知りたいというお客さまのために。決算月の二ヶ月前に「決算前検討会」を行っています。

決算前検討会によって、税金を含めた資金繰り計画を立案することが可能となります。

ただし、月次決算書にしても、経営計画書にしても、“作る”ことが目的ではありません。立派な資料を作ることをゴールにしてしまえば、途中で挫折してしまう可能性があります。

ただし、月次決算書にしても、経営計画書にしても、“作る”ことが目的ではありません。立派な資料を作ることをゴールにしてしまえば、途中で挫折してしまう可能性があります。

そうではなく、目的は“使う”ことにあるのです。

あくまでも、会社を成長拡大させるためのPDCAサイクルを回すために、経営計画書があり、月次決算書があるのです。月次決算書でチェックし、改善策をアクションにつなげ、経営計画書によるプラン、そして実際の行動へと結びつけます。

だからこそ、大切なのは“使い方”にあります。最初から立派なものを作ろうとする必要はありません。

できる範囲で作り、いち早く使いはじめることで、PDCAサイクルの好循環を回すことが肝要です。

私たち寺島義雄税理士事務所が提供しているのも、書類の作り方ではなく、使い方がメインです。月次決算書を毎月ご覧いただき、丁寧に使い方を伝えていくこと。そして、作成した経営計画書をさらにブラッシュアップしていくこと。

その過程において、会社がどんどん良くなっていく。そのためのお手伝いをさせていただいているのが寺島義雄税理士事務所の本質です。すべての企業には、DO(実行)のデータがあります。つまり、すべての企業がPDCAを回せるのです。

そのきっかけとなるものが、経営計画書であり月次決算書です。このことからも、資料は作成するためのものではなく、“使うため”にあるということがお分かりいただけることでしょう。すべてはお客さまの会社を良くするためです。

さらに、決算前には「決算前検討会」も行っています。今期のシミュレーションをした上で、来期の計画を立てておけば、税金のトラブルに悩まされることも、来期の目標管理に困ることもありません。

ちなみに、決算前検討会で使用する「決算前検討会資料」には、次のような資料が盛り込まれています。

- 予測損益計算書

- 納税額予測・検討事項

- 月次損益計算書

- 三期連続比較表

- 資金別貸借対照表

- 利益計画検討表

- 資金運用計画表